こんにちは。

私は、普段は丸田病院で薬剤師として働きながら、暮らしに役立つお金の知識もお伝えしているファイナンシャルプランナーの藏屋景子です。

病院のコラムで「医療とお金」にまつわるお話をしていきたいと思います。

今回のテーマは「妊娠中の退職」です。

妊娠中は体調の変化が大きく、仕事を続けるのがつらくなることもあります。

「もう退職したい…」と思う方もいるでしょう。

でも、ちょっと待って。

実は、在職していると受けられる制度や手当金がたくさんあります。

また、逆に辞めてしまうと払わないといけないお金もあります。

今回は、退職前に知っておくと安心な「お金の制度」についてまとめました。

普段意識することはないでしょうが、”会社員であること”はけっこうお金の面で守られているのです。

これを読んでから、じっくり考えて決めてもらえたらと思います。

給料25万円だった場合の具体的な金額を最後にまとめてあります。

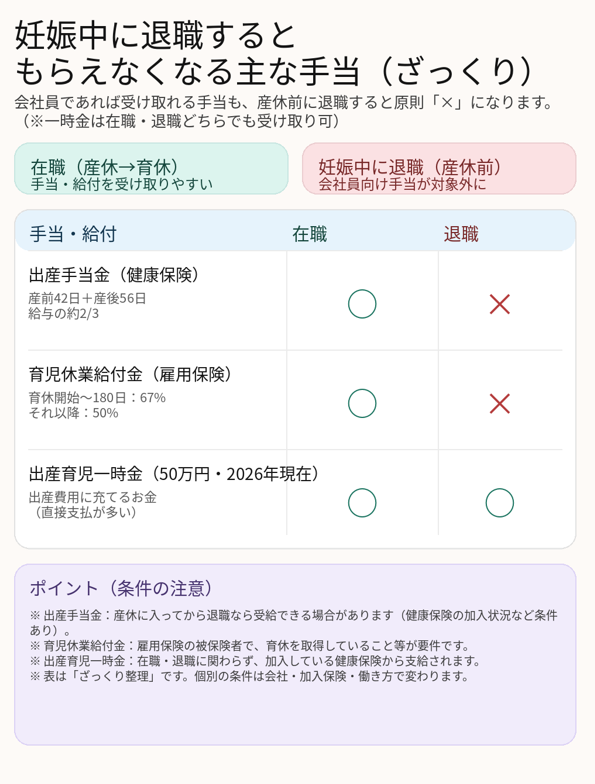

妊娠中に退職するともらえなくなる主な手当

会社員であればもらえるのに、退職するともらえなくなる手当金があります。

● 出産手当金がもらえない

出産手当金は、働く女性が産休に入ったときに受け取れるお金です。

産前42日、産後56日のあいだは「産前産後休業(産休)」として仕事を休むことができます。

その期間中、会社からお給料が出ない場合に

健康保険から“お給料の約3分の2”が支給される制度です。

いわば「産休中の収入を補う手当金」です。

👉 産休に入る前に退職すると、原則受け取ることができません。

(産休に入ってからの退職なら受給可能)

● 育児休業給付金がもらえない

育児休業給付金は、育休中の生活を支えるために雇用保険から支給されるお金です。

働く女性は、産後休業(出産日の翌日から8週間)が終わった翌日から、

原則子どもが1歳になる前日まで育児休業を取ることができます。

育児休業中の収入は、以下の割合で支給されます。

・育休開始~180日目まで 👉 給与の67%

・181日目以降 👉 給与の50%

この制度は、以前よりも手厚く改善されており

特に育児参加を後押しする目的で支給割合が増えた経緯があります。

仕事を辞めると、雇用保険の被保険者でなくなるためもらえません。

★ 補足:出産育児一時金は退職してももらえます

なお、出産時の費用に使われる**出産育児一時金(50万円・2026年現在)**は、仕事を辞めても在職中でも関係なく受け取れます。

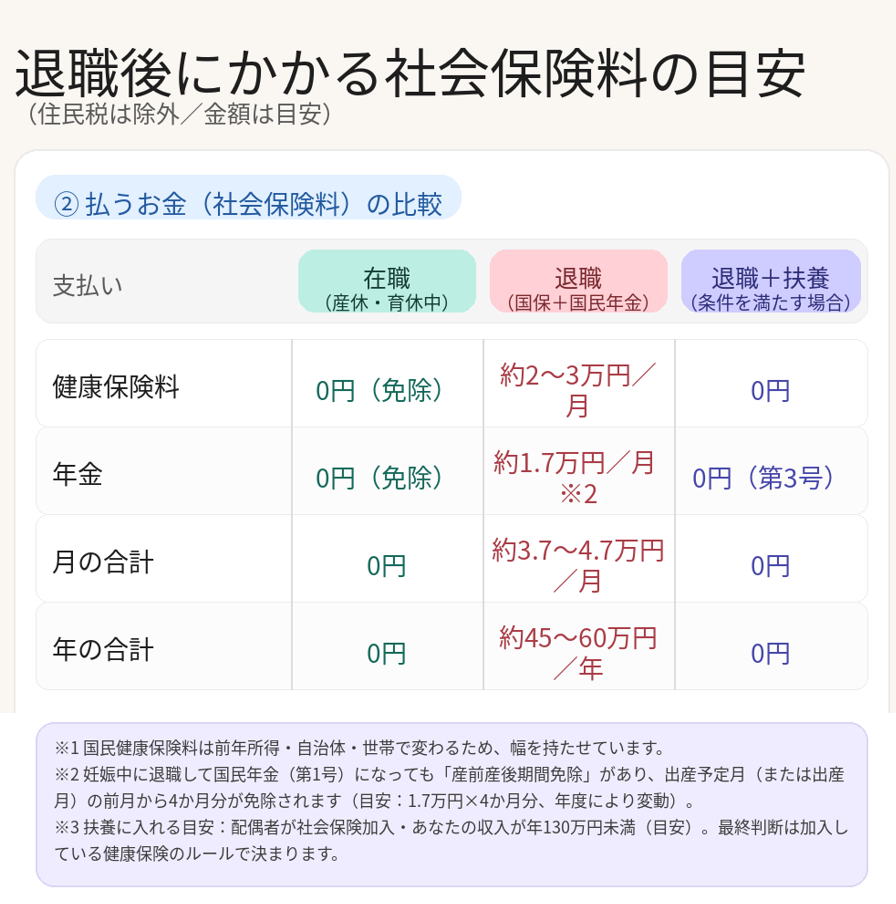

退職した場合に増える支払い

社会保険料(健康保険・国民年金)を支払う必要あり

妊娠中に退職すると、会社の社会保険から外れ、健康保険と年金を自分で支払う必要が出てきます。

会社員として働いている間は、社会保険料の 約半分を会社が負担 してくれています。

また、社会保険料は通常、毎月のお給料から 天引きされて、会社を通じて私たちが支払っています。

しかし退職すると、この仕組みがなくなります。

そのため、退職後は 健康保険料や国民年金を自分で納める 必要があります。

一方で、在職のまま産休・育休に入ると、健康保険料や厚生年金保険料の支払いは免除されます。

この免除は「払わなくていい」だけでなく、きちんと支払ったものとして扱われる制度です。

正確には

・健康保険:夫の健康保険の被扶養者になる

・年金:国民年金の第3号被保険者になる

ので支払いが免除されるという仕組みです。

そのため、将来の年金額が減ったり、医療保険が使えなくなったりすることはありません。

退職後にかかる社会保険料のイメージ

| 国民健康保険料は 👉 前年の所得 をもとに計算されます。 例えば、前年の年収が約300万円の場合(給与25万円×12カ月) 月額にすると 👉 約2〜3万円前後 |

| 国民年金は 令和7年度(2025年4月~2026年3月:年度で変わります) 👉 月額 17,510円 |

ざっくり合計すると…

| 項目 | 月額目安 |

|---|---|

| 国民健康保険 | 約20,000〜30,000円 |

| 国民年金 | 約17,000円 |

| 合計 | 約4〜5万円/月 |

👉 年間で

約50〜60万円前後 の負担になることもあります。

妊娠中に退職すると、収入が減る一方で

健康保険料と年金で毎月4〜5万円前後の支払い が発生する場合があります。

この負担を知らずに退職を決めてしまうと、思った以上に家計が苦しくなることもあります。

しかし、夫の扶養に入れれば、これらの支払いを大きく減らせる可能性があります。

夫の扶養に入ると、社会保険料の負担が軽くなる

退職後に夫の健康保険の扶養に入ることができれば、あなた自身が国民健康保険に加入して保険料を払う必要がなくなり、夫の健康保険を使えるようになります。

また、年金についても、条件を満たして国民年金の第3号被保険者になれば、国民年金保険料の自己負担はありません。

「免除」というと不安に感じる方もいますが、第3号の期間は将来の年金がゼロになるわけではなく、健康保険も扶養として利用できます。

※「扶養に入れるかどうか」は、ご主人の加入する健康保険(協会けんぽ・健保組合など)の判定によります。

※また、失業給付や傷病手当金・出産手当金などが**“収入”として扱われる場合**があり、時期によって扶養に入れないことがあります。詳しくはご主人の勤務先・健康保険へご確認ください。

給料25万円の場合のシミュレーション(在職 vs 退職 vs 退職+扶養)出産から1年間分

前提(ざっくり・目安)

- 月給(額面):25万円(賞与なし)

- 産休:産前42日+産後56日=98日

- 育休:子が1歳になるまで(ここでは1年として概算)

- 住民税は今回割愛

- 金額は概算(実際は加入保険・賃金の内訳・会社規程等で変動)

① もらえるお金の比較

| もらえるお金 | 在職(産休→育休) | 妊娠中に退職(産休前に退職した想定) |

|---|---|---|

| 出産手当金(健康保険) | 約 54万円 | 0円 |

| 育児休業給付金(雇用保険) | 約 154万円 | 0円 |

| 出産育児一時金(50万円) | 50万円 | 50万円 |

| 合計 | 約258万円 | 50万円 |

計算の目安(参考)

- 出産手当金:25万円÷30×98日×2/3 ≒ 54.4万円

- 67%期間(180日) 25万円 ÷ 30日 × 180日 × 67% ≒ 約100.5万円

- 50%期間(残り約129日) 25万円 ÷ 30日 × 129日 × 50% ≒ 約53.8万円

※※育休給付の「67%/50%」の区分は、育休開始日からの通算日数(180日)で判定されます(本コラムでは日数で概算しています)。

※出産育児一時金は、実際には「直接支払制度」で病院へ支払われることが多いので、「手元に入るお金」というより「出産費用に充てられるお金」という位置づけです。

② 払うお金(社会保険料)の比較(住民税は除外)

| 支払い | 在職(産休・育休中) | 退職(国保+国民年金の目安) | 退職+扶養(夫の扶養に入る想定) |

|---|---|---|---|

| 健康保険料 | 0円(免除) | 約 2〜3万円/月 | 0円(扶養) |

| 年金 | 0円(免除) | 約 1.7万円/月 ※2 | 0円(第3号想定) |

| 月の合計 | 0円 | 約3.7〜4.7万円/月 | 0円 |

| 年の合計 | 0円 | 約45〜60万円/年 | 0円 |

※1.国民健康保険は前年所得・自治体・世帯で変わるので幅を持たせています。

※2.妊娠中に退職して国民年金(第1号)になった場合でも、**「国民年金保険料の産前産後期間免除制度」**があり、出産予定月(または出産月)の前月から4か月分の保険料は免除されます。

(免除額の目安:約1.7万円×4か月分 ※年度により金額は変わります)

※3.「退職+扶養」は、夫の勤務先の健康保険で被扶養者になり、年金が第3号被保険者となるケースのそうていです(収入要件等により対象外となる場合があります)。

③ まとめ

在職(産休→育休):手当 約258万円 + 社会保険料 0円

退職:手当 50万円のみ + 社会保険料 年45〜60万円の負担

退職+扶養:手当 50万円のみ + 社会保険料 0円

👉 [在職]と[退職]の差は、おおむね「約240〜260万円」

👉 [在職]と[退職+扶養]の差は、おおむね「約210万円」

在職している場合は、出産手当金・育児休業給付金が受け取れるため、差が大きくなります。

一方、退職しても夫の扶養に入れれば、健康保険料や年金の負担を抑えられるのはメリットです。

ただし、扶養に入るには主に次の条件があります。

- 夫が会社の健康保険に加入していること(国保だと「扶養」制度はありません)

- あなたの収入が一定以下であること(目安:年130万円未満。※パート等は月の見込みでも見られます)

「辞める/続ける」を決める前に、給付金の有無と、**扶養に入れるか(収入見込み・夫の健康保険のルール)**を確認しておくのがおすすめです。

他にも、在職しているとこんな優遇制度がある

いったん退職して、落ち着いてから短時間パートにしようかな…

そう考えている方も多いと思います。

でも、退職を決める前に知っておいてほしいことがまだあります。

時短勤務になると、通常はお給料が減ります。

それに伴って支払う社会保険料(厚生年金保険料)も少なくなります。

このままだと、将来受け取る年金額が減ってしまうことがあります。

ところが、会社を辞めずに産休・育休を取得し、復帰後に時短勤務になった場合は、

厚生年金の将来額が下がりにくくなる仕組みが用意されています。

これを 「養育期間の従前標準報酬月額のみなし措置」(手続き名:育児休業等終了時報酬月額変更届)といいます。

この制度を利用すると、時短勤務でお給料が下がったあとでも、

産休・育休に入る前の給料を基準にして算出した年金額として扱ってもらえるため、

将来の年金が減りにくくなります。

まとめ

妊娠中は体調が不安定で、「辞めたい」と思うのは自然なことです。

ただ、退職の前に、在職だから受けられる給付や制度があることを一度確認してみてください。

もし退職する場合でも、条件によっては扶養に入って社会保険料の負担を抑えられることがあります。後悔しない選択のために、このコラムが判断材料になればうれしいです。

今回は、妊娠中の退職についてお送りしました。

これからも 「医療 × お金」 のお役立ち情報をお届けしていきます。

次回も、ぜひご覧くださいね。

それでは、最後までお読みいただき、ありがとうございました。

ご意見募集中です!!!

✨あなたの声をお聞かせください✨

コラムのご感想・質問・リクエストはこちら(匿名OK)

※別タブでGoogleフォームが開きます。お名前・メールは不要です。